OCO订单#

发布版本``1.9.34.116``将OCO(即“One Cancel Others”)添加到回测工具中。

注意

此功能仅在回测中实现,尚未实现实盘经纪商支持。

注意

在版本``1.9.36.116``更新。Interactive Brokers支持``StopTrail``、StopTrailLimit``和``OCO。

OCO指定作为该组中第一个订单的参数``oco``。StopTrailLimit:模拟经纪商和``IB``经纪商具有相同的行为。先指定``price``作为初始止损触发价格(还要指定``trailamount``),然后指定``plimi``作为初始限价。两者之间的差距将决定``limitoffset``(限价与止损触发价格之间的距离)。

使用模式尽可能保持用户友好。因此,如果策略逻辑决定是时候发出订单,可以按以下方式使用``OCO``:

- def next(self):

… o1 = self.buy(…) … o2 = self.buy(…, oco=o1) … o3 = self.buy(…, oco=o1) # 或者甚至是oco=o2,o2已经在o1组中

简单明了。第一个订单``o1``将成为组的领导者。通过使用``oco``命名参数并将``o1``指定为``o2``和``o3``,它们将成为**OCO Group**的一部分。请注意代码片段中的注释表明,也可以通过指定``o2``(已经是组中的一部分)来将``o3``纳入到该组中。

有了组后,将发生以下情况:- 如果组内的任何一个订单被执行、取消或过期,其他订单将被取消。

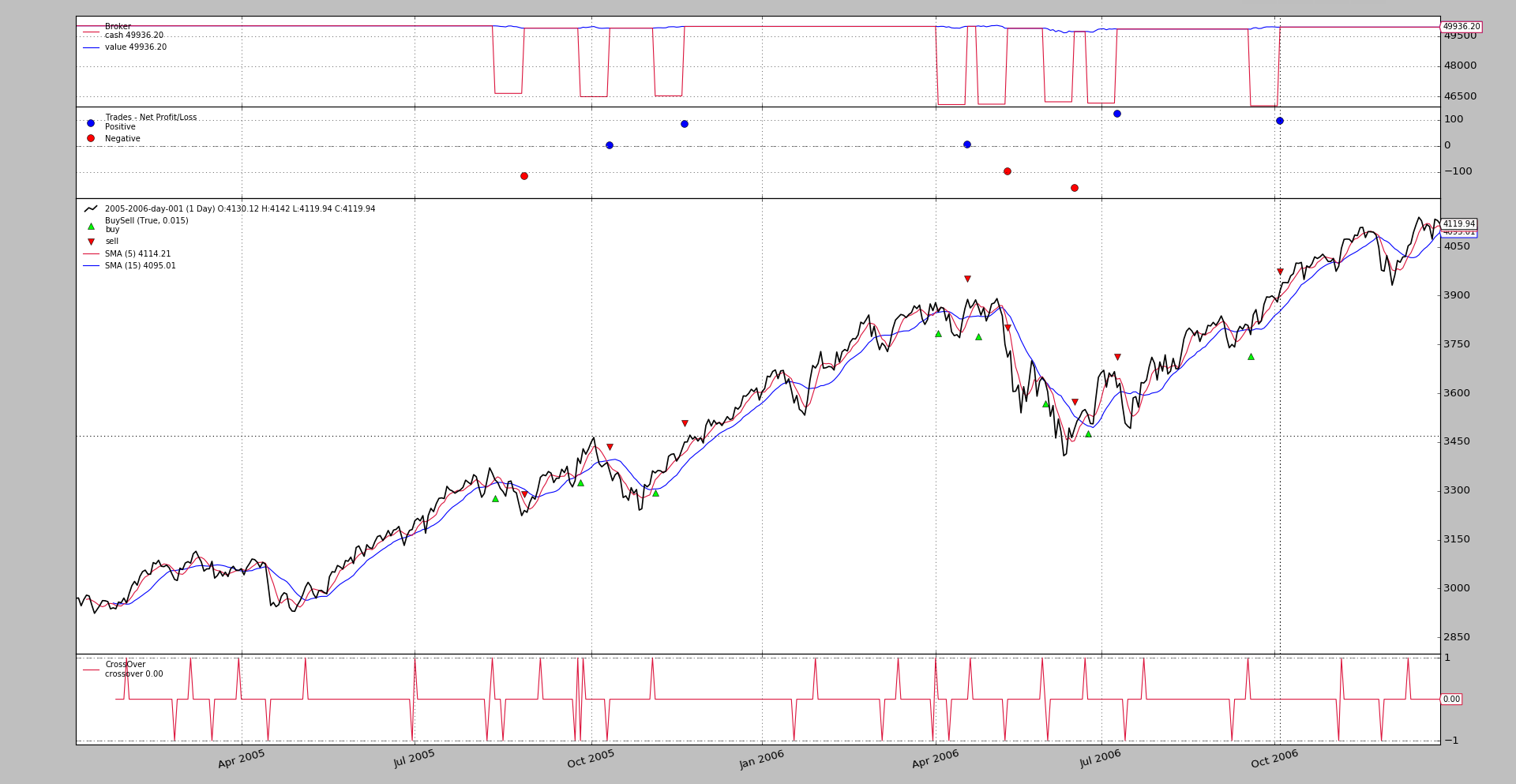

下面的示例将“OCO”概念应用到实际操作中。带有绘图的标准执行过程:

$ ./oco.py –broker cash=50000 –plot

注意

现金增加到“50000”,因为资产达到“4000”,3个订单需要至少“12000”货币单位(经纪人的默认值是“10000”)。

下面是生成的图表。

这个图表实际上没有提供太多信息(它是一个标准的“SMA交叉”策略)。该示例执行以下操作:

当快速SMA上穿慢速SMA时,发出3个订单。

“order1”是一个“限价”订单,将在“limdays”天内过期(策略的参数),限价为收盘价格减去一定比例。

“order2”是一个更长时间过期且限价更低的“限价”订单。-

order3是一个Limit订单,它进一步降低了限价

因此 order2 和 order3 的执行不会发生

因为:

首先会执行

order1,这应该触发其他订单的取消

或者

order1会过期,这将触发其他订单的取消

系统会保留这3个订单的 ref 标识符,并且只会在 notify_order 中看到这三个 ref 标识符时才发出新的 buy 订单,状态为 Completed、Cancelled、Margin``或 ``Expired

退出仅仅是在持有某些柱时完成的。

为了尽量跟踪实际执行过程,会产生文本输出。其中一部分为:

2005-01-28: Oref 1 / 以 2941.11055 进行买入 2005-01-28: Oref 2 / 以 2896.7722 进行买入 2005-01-28: Oref 3 / 以 2822.87495 进行买入 2005-01-31: 订单 ref: 1 / 类型:买入 / 状态:已提交 2005-01-31: 订单 ref: 2 / 类型:买入 / 状态:已提交 2005-01-31: 订单 ref: 3 / 类型:买入 / 状态:已提交 2005-01-31: 订单 ref: 1 / 类型:买入 / 状态:已接受 2005-01-31: 订单 ref: 2 / 类型:买入 / 状态:已接受 2005-01-31: 订单 ref: 3 / 类型:买入 / 状态:已接受 2005-02-01: 订单 ref: 1 / 类型:买入 / 状态:已过期 2005-02-01: 订单 ref: 3 / 类型:买入 / 状态:已取消 2005-02-01: 订单 ref: 2 / 类型:买入 / 状态:已取消 … 2006-06-23: Oref 49 / 以 3532.39925 进行买入 2006-06-23: Oref 50 / 以 3479.147 进行买入 2006-06-23: Oref 51 / 以 3390.39325 进行买入 2006-06-26: 订单 ref: 49 / 类型:买入 / 状态:已提交 2006-06-26: 订单 ref: 50 / 类型:买入 / 状态:已提交 2006-06-26: 订单 ref: 51 / 类型:买入 / 状态:已提交 2006-06-26: 订单 ref: 49 / 类型:买入 / 状态:已接受 2006-06-26: 订单 ref: 50 / 类型:买入 / 状态:已接受 2006-06-26: 订单 ref: 51 / 类型:买入 / 状态:已接受 2006-06-26: 订单 ref: 49 / 类型:买入 / 状态:已完成 2006-06-26: 订单 ref: 51 / 类型:买入 / 状态:已取消 2006-06-26: 订单 ref: 50 / 类型:买入 / 状态:已取消 … 2006-11-10: 订单 ref: 61 / 类型:买入 / 状态:已取消 2006-12-11: Oref 63 / 以 4032.62555 进行买入 2006-12-11: Oref 64 / 以 3971.8322 进行买入 2006-12-11: Oref 65 / 以 3870.50995 进行买入 2006-12-12: 订单 ref: 63 / 类型:买入 / 状态:已提交 2006-12-12: 订单 ref: 64 / 类型:买入 / 状态:已提交 2006-12-12: 订单 ref: 65 / 类型:买入 / 状态:已提交 2006-12-12: 订单 ref: 63 / 类型:买入 / 状态:已接受 2006-12-12: 订单 ref: 64 / 类型:买入 / 状态:已接受 2006-12-12: 订单 ref: 65 / 类型:买入 / 状态:已接受 2006-12-15: 订单 ref: 63 / 类型:买入 / 状态:已过期 2006-12-15: 订单 ref: 65 / 类型:买入 / 状态:已取消 2006-12-15: 订单 ref: 64 / 类型:买入 / 状态:已取消

发生了以下情况: - 第一批订单已发布。订单1过期,2和3被取消。正如预期的那样。

几个月后,另一批由3个订单组成。在这种情况下,订单49被标记为“已完成”,而50和51立即被取消。

最后一批订单与第一批相同。

现在让我们检查没有“OCO”的行为:

$ ./oco.py –strat do_oco=False –broker cash=50000

2005-01-28: 订单引用1 / 以2941.11055购买 2005-01-28: 订单引用2 / 以2896.7722购买 2005-01-28: 订单引用3 / 以2822.87495购买 2005-01-31: 订单引用1 / 类型买入 / 状态已提交 2005-01-31: 订单引用2 / 类型买入 / 状态已提交 2005-01-31: 订单引用3 / 类型买入 / 状态已提交 2005-01-31: 订单引用1 / 类型买入 / 状态已接受 2005-01-31: 订单引用2 / 类型买入 / 状态已接受 2005-01-31: 订单引用3 / 类型买入 / 状态已接受 2005-02-01: 订单引用1 / 类型买入 / 状态已过期

就是这样,没什么(没有订单执行,也没有太大的需要绘制图表的需求)

订单组被发布

订单1过期,但因为策略已将参数``do_oco=False``设置为假,订单2和3不纳入“OCO”组合

因此,订单2和3不会被取消,并且由于默认到期时间是在``1000``天后,它们不会在数据样本(两年的数据)中过期

系统从未发布第二批订单。示例用法

$ ./oco.py --help

用法:oco.py [-h] [--data0 DATA0] [--fromdate FROMDATE] [--todate TODATE]

[--cerebro kwargs] [--broker kwargs] [--sizer kwargs]

[--strat kwargs] [--plot [kwargs]]

示例模板

- 可选参数:

- -h, --help

显示帮助信息并退出

- --data0 DATA0

要读取的数据(默认值:../../datas/2005-2006-day-001.txt)

- --fromdate FROMDATE

日期[时间]格式为YYYY-MM-DD[THH:MM:SS] (默认值:)

- --todate TODATE

日期[时间]格式为YYYY-MM-DD[THH:MM:SS] (默认值:)

- --cerebro kwargs

以键=值的格式提供kwargs(默认值:)

- --broker kwargs

以键=值的格式提供kwargs(默认值:)

- --sizer kwargs

以键=值的格式提供kwargs(默认值:)

- --strat kwargs

以键=值的格式提供kwargs(默认值:)

–plot [kwargs] 以键=值的格式提供kwargs(默认值:)

示例代码#

from __future__ import (absolute_import, division, print_function,

unicode_literals)

import argparse

import datetime

import backtrader as bt

class St(bt.Strategy):

params = dict(

ma=bt.ind.SMA,

p1=5,

p2=15,

limit=0.005,

limdays=3,

limdays2=1000,

hold=10,

switchp1p2=False, # switch prices of order1 and order2

oco1oco2=False, # False - use order1 as oco for order3, else order2

do_oco=True, # use oco or not

)

def notify_order(self, order):

print('{}: Order ref: {} / Type {} / Status {}'.format(

self.data.datetime.date(0),

order.ref, 'Buy' * order.isbuy() or 'Sell',

order.getstatusname()))

if order.status == order.Completed:

self.holdstart = len(self)

if not order.alive() and order.ref in self.orefs:

self.orefs.remove(order.ref)

def __init__(self):

ma1, ma2 = self.p.ma(period=self.p.p1), self.p.ma(period=self.p.p2)

self.cross = bt.ind.CrossOver(ma1, ma2)

self.orefs = list()

def next(self):

if self.orefs:

return # pending orders do nothing

if not self.position:

if self.cross > 0.0: # crossing up

p1 = self.data.close[0] * (1.0 - self.p.limit)

p2 = self.data.close[0] * (1.0 - 2 * 2 * self.p.limit)

p3 = self.data.close[0] * (1.0 - 3 * 3 * self.p.limit)

if self.p.switchp1p2:

p1, p2 = p2, p1

o1 = self.buy(exectype=bt.Order.Limit, price=p1,

valid=datetime.timedelta(self.p.limdays))

print('{}: Oref {} / Buy at {}'.format(

self.datetime.date(), o1.ref, p1))

oco2 = o1 if self.p.do_oco else None

o2 = self.buy(exectype=bt.Order.Limit, price=p2,

valid=datetime.timedelta(self.p.limdays2),

oco=oco2)

print('{}: Oref {} / Buy at {}'.format(

self.datetime.date(), o2.ref, p2))

if self.p.do_oco:

oco3 = o1 if not self.p.oco1oco2 else oco2

else:

oco3 = None

o3 = self.buy(exectype=bt.Order.Limit, price=p3,

valid=datetime.timedelta(self.p.limdays2),

oco=oco3)

print('{}: Oref {} / Buy at {}'.format(

self.datetime.date(), o3.ref, p3))

self.orefs = [o1.ref, o2.ref, o3.ref]

else: # in the market

if (len(self) - self.holdstart) >= self.p.hold:

self.close()

def runstrat(args=None):

args = parse_args(args)

cerebro = bt.Cerebro()

# Data feed kwargs

kwargs = dict()

# Parse from/to-date

dtfmt, tmfmt = '%Y-%m-%d', 'T%H:%M:%S'

for a, d in ((getattr(args, x), x) for x in ['fromdate', 'todate']):

if a:

strpfmt = dtfmt + tmfmt * ('T' in a)

kwargs[d] = datetime.datetime.strptime(a, strpfmt)

# Data feed

data0 = bt.feeds.BacktraderCSVData(dataname=args.data0, **kwargs)

cerebro.adddata(data0)

# Broker

cerebro.broker = bt.brokers.BackBroker(**eval('dict(' + args.broker + ')'))

# Sizer

cerebro.addsizer(bt.sizers.FixedSize, **eval('dict(' + args.sizer + ')'))

# Strategy

cerebro.addstrategy(St, **eval('dict(' + args.strat + ')'))

# Execute

cerebro.run(**eval('dict(' + args.cerebro + ')'))

if args.plot: # Plot if requested to

cerebro.plot(**eval('dict(' + args.plot + ')'))

def parse_args(pargs=None):

parser = argparse.ArgumentParser(

formatter_class=argparse.ArgumentDefaultsHelpFormatter,

description=(

'Sample Skeleton'

)

)

parser.add_argument('--data0', default='../../datas/2005-2006-day-001.txt',

required=False, help='Data to read in')

# Defaults for dates

parser.add_argument('--fromdate', required=False, default='',

help='Date[time] in YYYY-MM-DD[THH:MM:SS] format')

parser.add_argument('--todate', required=False, default='',

help='Date[time] in YYYY-MM-DD[THH:MM:SS] format')

parser.add_argument('--cerebro', required=False, default='',

metavar='kwargs', help='kwargs in key=value format')

parser.add_argument('--broker', required=False, default='',

metavar='kwargs', help='kwargs in key=value format')

parser.add_argument('--sizer', required=False, default='',

metavar='kwargs', help='kwargs in key=value format')

parser.add_argument('--strat', required=False, default='',

metavar='kwargs', help='kwargs in key=value format')

parser.add_argument('--plot', required=False, default='',

nargs='?', const='{}',

metavar='kwargs', help='kwargs in key=value format')

return parser.parse_args(pargs)

if __name__ == '__main__':

runstrat()