扩展佣金#

佣金和相关功能由一个名为 CommissionInfo 的单个类来管理,它通常通过调用 broker.setcommission 来实例化。

这个概念仅适用于带有保证金和每份合约固定佣金的期货,以及基于价格/数量百分比的股票佣金。虽然它已经达到了它的目的,但这并不是最灵活的方案。

在GitHub上提出了一个增强请求 #29,导致了一些重构, 以便达到以下目标:

保持

CommissionInfo和broker.setcommission与原始行为兼容清理代码

使佣金方案灵活,以支持增强请求和进一步的可能性

在进入示例之前的实际工作

class CommInfoBase(with_metaclass(MetaParams)):

COMM_PERC, COMM_FIXED = range(2)针对参数已经引入了一个名为 ``CommissionInfo`` 的基类,其中添加了新的参数:

- ``commtype`` (默认值: ``None`` )

这是兼容性的关键。如果值为 ``None`` ,那么 ``CommissionInfo`` 对象和 ``broker.setcommission`` 的行为将保持不变,即:

- 如果设置了 ``margin`` ,则佣金方案适用于期货,每合约固定佣金

- 如果没有设置 ``margin`` ,则佣金方案适用于股票,采用百分比方式计算

如果值为 ``COMM_PERC`` 或 ``COMM_FIXED`` (或其他派生类),那么这显然决定了佣金是固定还是百分比。

- ``stocklike`` (默认值: ``False`` )

如上所述,旧的 ``CommissionInfo`` 对象的实际行为取决于参数 ``margin`` 。

如果 ``commtype`` 设置为 ``None`` 以外的值,则该值指示资产是否类似于期货资产(将使用保证金并进行基于条形数据的现金调整),否则为股票类资产。 - ``percabs`` (默认为 ``False`` )

如果为 ``False`` ,则百分比必须以相对值(xx%)的方式传递。

如果为 ``True`` ,则百分比必须以绝对值(0.xx)的方式传递。

``CommissionInfo`` 是从 ``CommInfoBase`` 派生的子类,将此参数的默认值更改为 ``True`` ,以保持兼容性行为。

所有这些参数也可以在 broker.setcommission 中使用,现在它的样子如下:

- def setcommission(self,

commission=0.0, margin=None, mult=1.0, commtype=None, percabs=True, stocklike=False, name=None):

注意以下内容:

percabs设置为True以保持与旧调用的行为兼容,如上所述,用于CommissionInfo对象

将用于测试 commissions-schemes 的旧示例已进行重写,以支持命令行参数和新行为。使用帮助:

$ ./commission-schemes.py –help usage: commission-schemes.py [-h] [–data DATA] [–fromdate FROMDATE]

[–todate TODATE] [–stake STAKE] [–period PERIOD] [–cash CASH] [–comm COMM] [–mult MULT] [–margin MARGIN] [–commtype {none,perc,fixed}] [–stocklike] [–percrel] [–plot] [–numfigs NUMFIGS] 佣金方案

- 可选参数:

- -h, --help

显示帮助信息并退出

- --data DATA, -d DATA

要添加到系统中的数据(默认值:../../datas/2006-day-001.txt)

- --fromdate FROMDATE, -f FROMDATE

开始日期,格式为YYYY-MM-DD(默认值:2006-01-01)

- --todate TODATE, -t TODATE

结束日期,格式为YYYY-MM-DD(默认值:2006-12-31)

- --stake STAKE

每次操作要投入的资金(默认值:1)

- --period PERIOD

对简单移动平均线应用的期限(默认值:30)

- --cash CASH

初始资金(默认值:10000.0)

- --comm COMM

每笔交易的佣金因子,可以是百分比或每份资金的绝对值(默认值:2.0)

- --mult MULT

操作计算的乘数(默认值:10)

- --margin MARGIN

期货类操作的保证金(默认值:2000.0)

- –commtype {none,perc,fixed}

佣金设定 - 选择none以保留旧的CommissionInfo行为(默认值:none)

- --stocklike

操作是针对类似股票的资产还是类似期货的资产(默认值:False)

- --percrel

如果佣金以相对xx%的形式而不是绝对值0.xx的形式给出则为True(默认值:False)

- --plot, -p

绘制读取到的数据(默认值:False)

- --numfigs NUMFIGS, -n NUMFIGS

使用numfigs个图表进行绘制(默认值:1)

让我们运行一些程序来重新创建原始佣金方案帖子的原始行为。

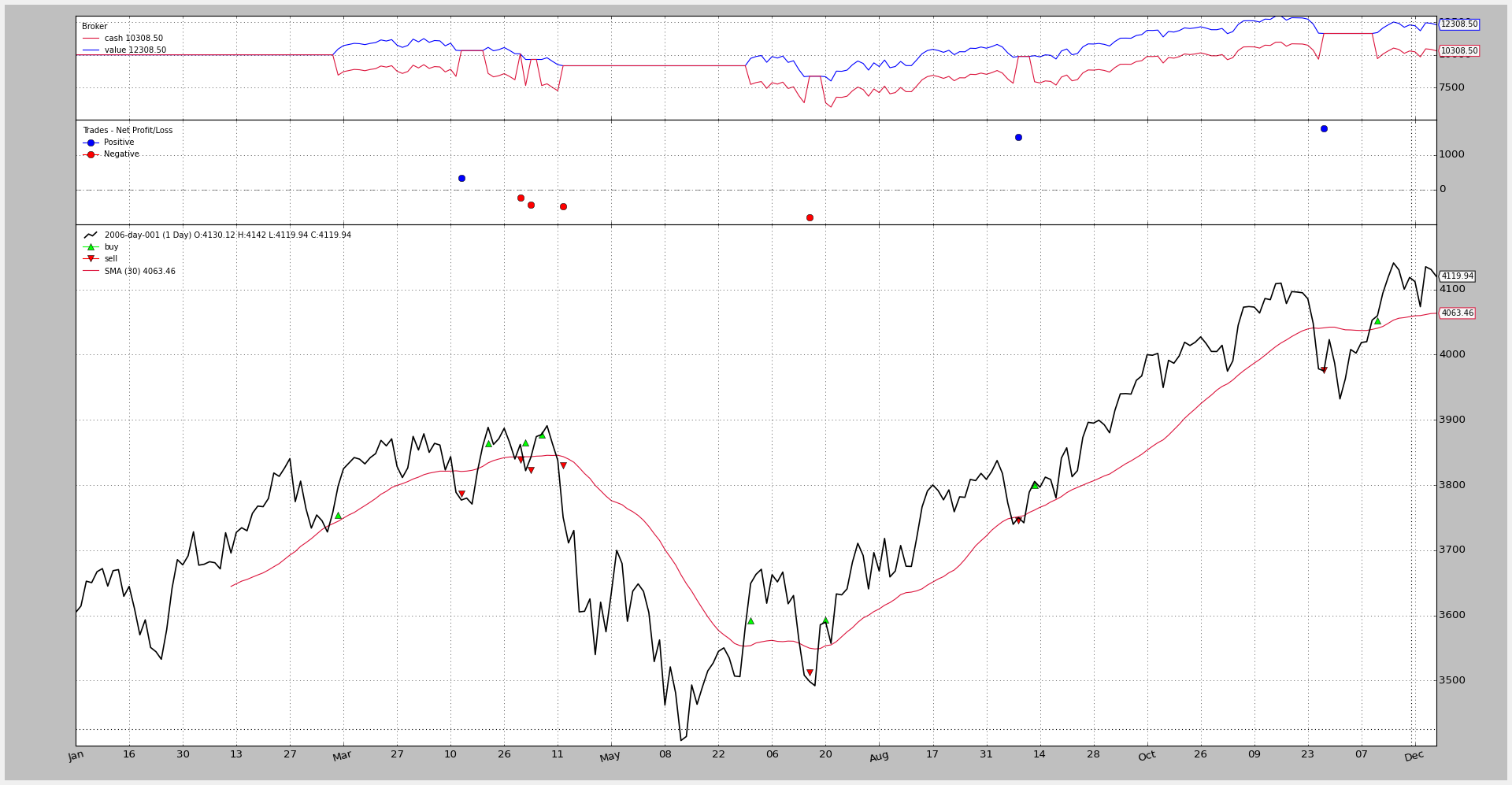

期货佣金(固定佣金且含保证金)#

以下是执行和图表:

$ ./commission-schemes.py –comm 2.0 –margin 2000.0 –mult 10 –plot

下面是显示固定佣金为2.0货币单位(默认资金为1)的输出:

2006-03-09, 购买创建, 3757.59 2006-03-10, 购买执行, 价格:3754.13, 成本:2000.00, 佣金 2.00 2006-04-11, 卖出创建, 3788.81 2006-04-12, 卖出执行, 价格:3786.93, 成本:2000.00, 佣金 2.00 2006-04-12, 交易利润, 总收入 328.00, 净收入 324.00 …

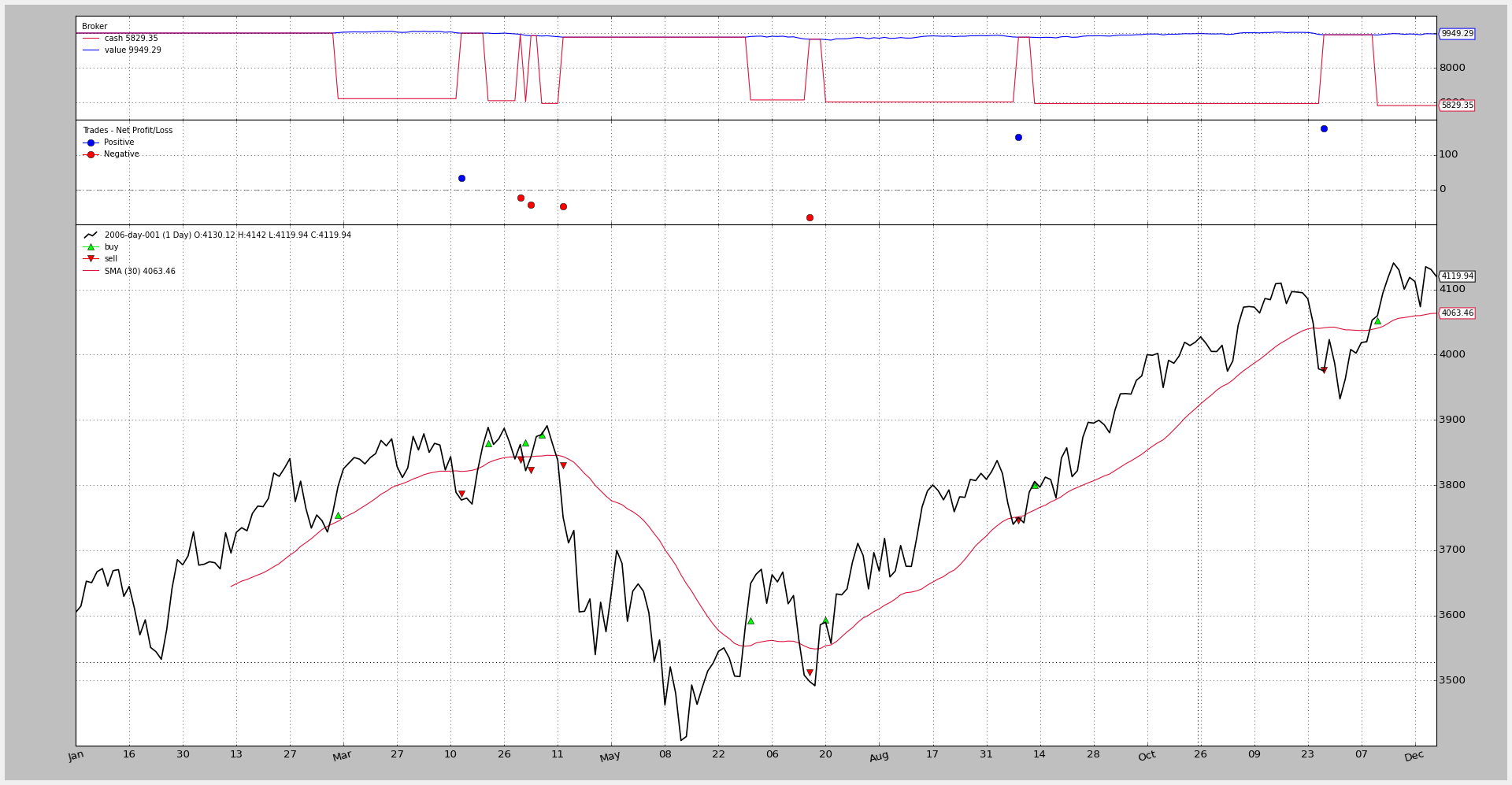

股票佣金(百分比佣金且不含保证金) ==========================================执行和图表:

$ ./commission-schemes.py --comm 0.005 --margin 0 --mult 1 --plot

为了提高可读性,可以使用相对%值:

$ ./commission-schemes.py --percrel --comm 0.5 --margin 0 --mult 1 --plot

现在 0.5 直接表示 0.5%

两种情况下的输出结果为:

2006-03-09,购买创建,3757.59

2006-03-10,购买执行,价格:3754.13,成本:3754.13,佣金 18.77

2006-04-11,出售创建,3788.81

2006-04-12,出售执行,价格:3786.93,成本:3754.13,佣金 18.93

2006-04-12,交易利润,毛利 32.80,净利 -4.91

...

期货的佣金(百分比和保证金)#

使用新参数,基于百分比的期货方案:: $ ./commission-schemes.py –commtype perc –percrel –comm 0.5 –margin 2000 –mult 10 –plot

毫不奇怪,通过改变佣金…最终结果发生了改变

输出结果显示现在佣金是可变的:

2006-03-09, 创建买入, 3757.59

2006-03-10, 执行买入, 价格: 3754.13, 成本: 2000.00, 佣金 18.77

2006-04-11, 创建卖出, 3788.81

2006-04-12, 执行卖出, 价格: 3786.93, 成本: 2000.00, 佣金 18.93

2006-04-12, 交易利润, 总额 328.00, 净额 290.29

...

在上一次运行中设置货币单位为2.0(默认赌注为1)

另一个帖子将详细介绍新的类和自定义佣金方案的实现。

示例代码#

from __future__ import (absolute_import, division, print_function,

unicode_literals)

import argparse

import datetime

import backtrader as bt

import backtrader.feeds as btfeeds

import backtrader.indicators as btind

class SMACrossOver(bt.Strategy):

params = (

('stake', 1),

('period', 30),

)

def log(self, txt, dt=None):

''' Logging function fot this strategy'''

dt = dt or self.datas[0].datetime.date(0)

print('%s, %s' % (dt.isoformat(), txt))

def notify_order(self, order):

if order.status in [order.Submitted, order.Accepted]:

# Buy/Sell order submitted/accepted to/by broker - Nothing to do

return

# Check if an order has been completed

# Attention: broker could reject order if not enougth cash

if order.status in [order.Completed, order.Canceled, order.Margin]:

if order.isbuy():

self.log(

'BUY EXECUTED, Price: %.2f, Cost: %.2f, Comm %.2f' %

(order.executed.price,

order.executed.value,

order.executed.comm))

else: # Sell

self.log('SELL EXECUTED, Price: %.2f, Cost: %.2f, Comm %.2f' %

(order.executed.price,

order.executed.value,

order.executed.comm))

def notify_trade(self, trade):

if trade.isclosed:

self.log('TRADE PROFIT, GROSS %.2f, NET %.2f' %

(trade.pnl, trade.pnlcomm))

def __init__(self):

sma = btind.SMA(self.data, period=self.p.period)

# > 0 crossing up / < 0 crossing down

self.buysell_sig = btind.CrossOver(self.data, sma)

def next(self):

if self.buysell_sig > 0:

self.log('BUY CREATE, %.2f' % self.data.close[0])

self.buy(size=self.p.stake) # keep order ref to avoid 2nd orders

elif self.position and self.buysell_sig < 0:

self.log('SELL CREATE, %.2f' % self.data.close[0])

self.sell(size=self.p.stake)

def runstrategy():

args = parse_args()

# Create a cerebro

cerebro = bt.Cerebro()

# Get the dates from the args

fromdate = datetime.datetime.strptime(args.fromdate, '%Y-%m-%d')

todate = datetime.datetime.strptime(args.todate, '%Y-%m-%d')

# Create the 1st data

data = btfeeds.BacktraderCSVData(

dataname=args.data,

fromdate=fromdate,

todate=todate)

# Add the 1st data to cerebro

cerebro.adddata(data)

# Add a strategy

cerebro.addstrategy(SMACrossOver, period=args.period, stake=args.stake)

# Add the commission - only stocks like a for each operation

cerebro.broker.setcash(args.cash)

commtypes = dict(

none=None,

perc=bt.CommInfoBase.COMM_PERC,

fixed=bt.CommInfoBase.COMM_FIXED)

# Add the commission - only stocks like a for each operation

cerebro.broker.setcommission(commission=args.comm,

mult=args.mult,

margin=args.margin,

percabs=not args.percrel,

commtype=commtypes[args.commtype],

stocklike=args.stocklike)

# And run it

cerebro.run()

# Plot if requested

if args.plot:

cerebro.plot(numfigs=args.numfigs, volume=False)

def parse_args():

parser = argparse.ArgumentParser(

description='Commission schemes',

formatter_class=argparse.ArgumentDefaultsHelpFormatter,)

parser.add_argument('--data', '-d',

default='../../datas/2006-day-001.txt',

help='data to add to the system')

parser.add_argument('--fromdate', '-f',

default='2006-01-01',

help='Starting date in YYYY-MM-DD format')

parser.add_argument('--todate', '-t',

default='2006-12-31',

help='Starting date in YYYY-MM-DD format')

parser.add_argument('--stake', default=1, type=int,

help='Stake to apply in each operation')

parser.add_argument('--period', default=30, type=int,

help='Period to apply to the Simple Moving Average')

parser.add_argument('--cash', default=10000.0, type=float,

help='Starting Cash')

parser.add_argument('--comm', default=2.0, type=float,

help=('Commission factor for operation, either a'

'percentage or a per stake unit absolute value'))

parser.add_argument('--mult', default=10, type=int,

help='Multiplier for operations calculation')

parser.add_argument('--margin', default=2000.0, type=float,

help='Margin for futures-like operations')

parser.add_argument('--commtype', required=False, default='none',

choices=['none', 'perc', 'fixed'],

help=('Commission - choose none for the old'

' CommissionInfo behavior'))

parser.add_argument('--stocklike', required=False, action='store_true',

help=('If the operation is for stock-like assets or'

'future-like assets'))

parser.add_argument('--percrel', required=False, action='store_true',

help=('If perc is expressed in relative xx% rather'

'than absolute value 0.xx'))

parser.add_argument('--plot', '-p', action='store_true',

help='Plot the read data')

parser.add_argument('--numfigs', '-n', default=1,

help='Plot using numfigs figures')

return parser.parse_args()

if __name__ == '__main__':

runstrategy()