数据重采样#

当数据仅在一个时间框架中可用,而分析却需要在不同的时间框架中进行时,就需要进行一些重采样。

实际上,”重采样”应该被称为”上采样”,因为它从一个源时间框架转换到一个更大的时间框架(例如:从天到周)。

backtrader 内置了通过将原始数据通过过滤对象进行重采样的支持。虽然有几种实现方式,但存在一种简单的接口来实现此目的:

不要使用

cerebro.adddata(data)将data添加到系统中,而是使用cerebro.resampledata(data, **kwargs)

可以控制两个主要选项

更改时间框架

压缩数据条

要这样做,请在调用 resampledata 时使用以下参数: - timeframe (默认值:bt.TimeFrame.Days)

目标时间范围,需要相等或大于源时间范围才能使用

compression(默认值:1)将选择的值“n”压缩为1个条

让我们看一个从日线转换到周线的手工脚本示例:

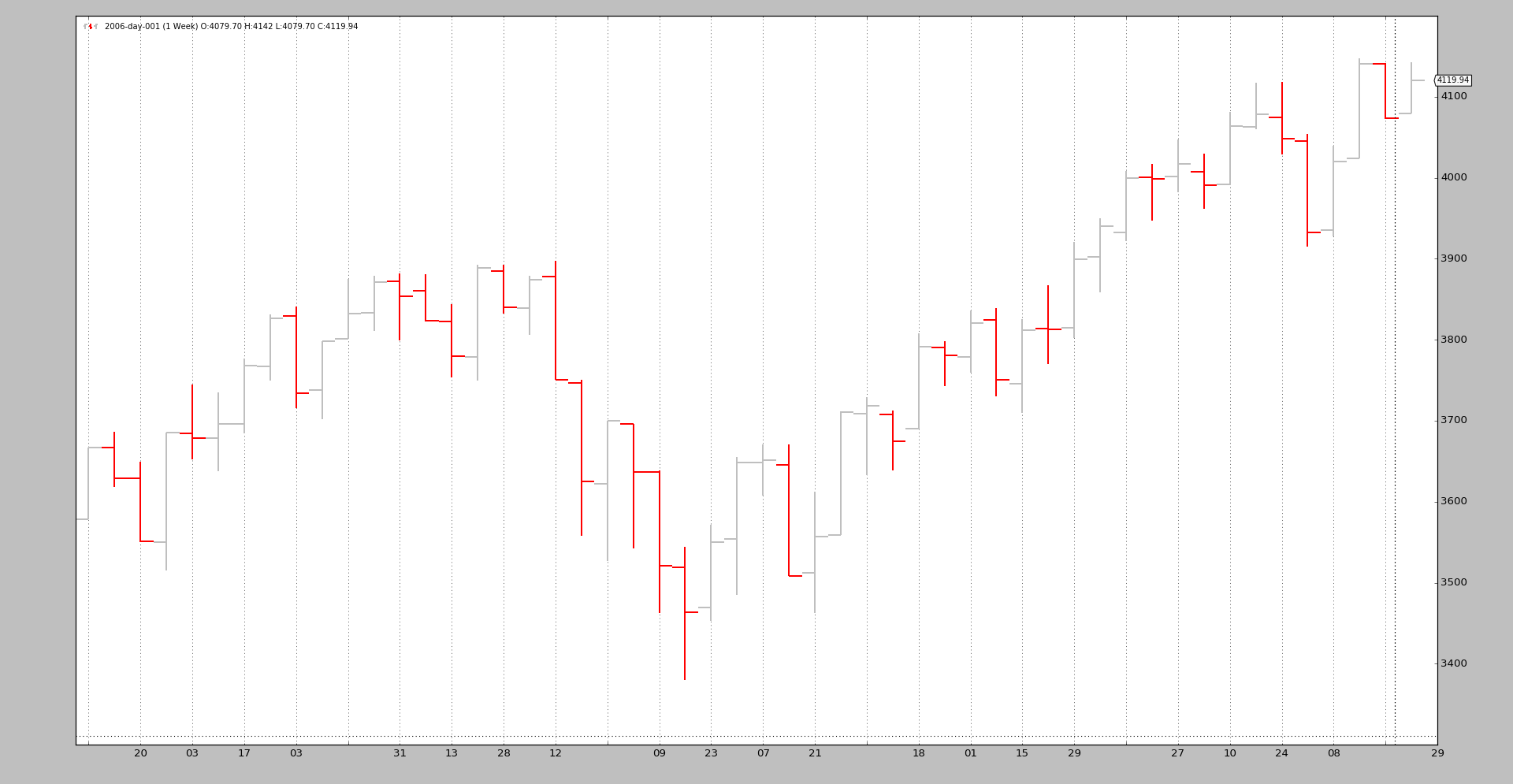

$ ./resampling-example.py –timeframe weekly –compression 1

输出结果:

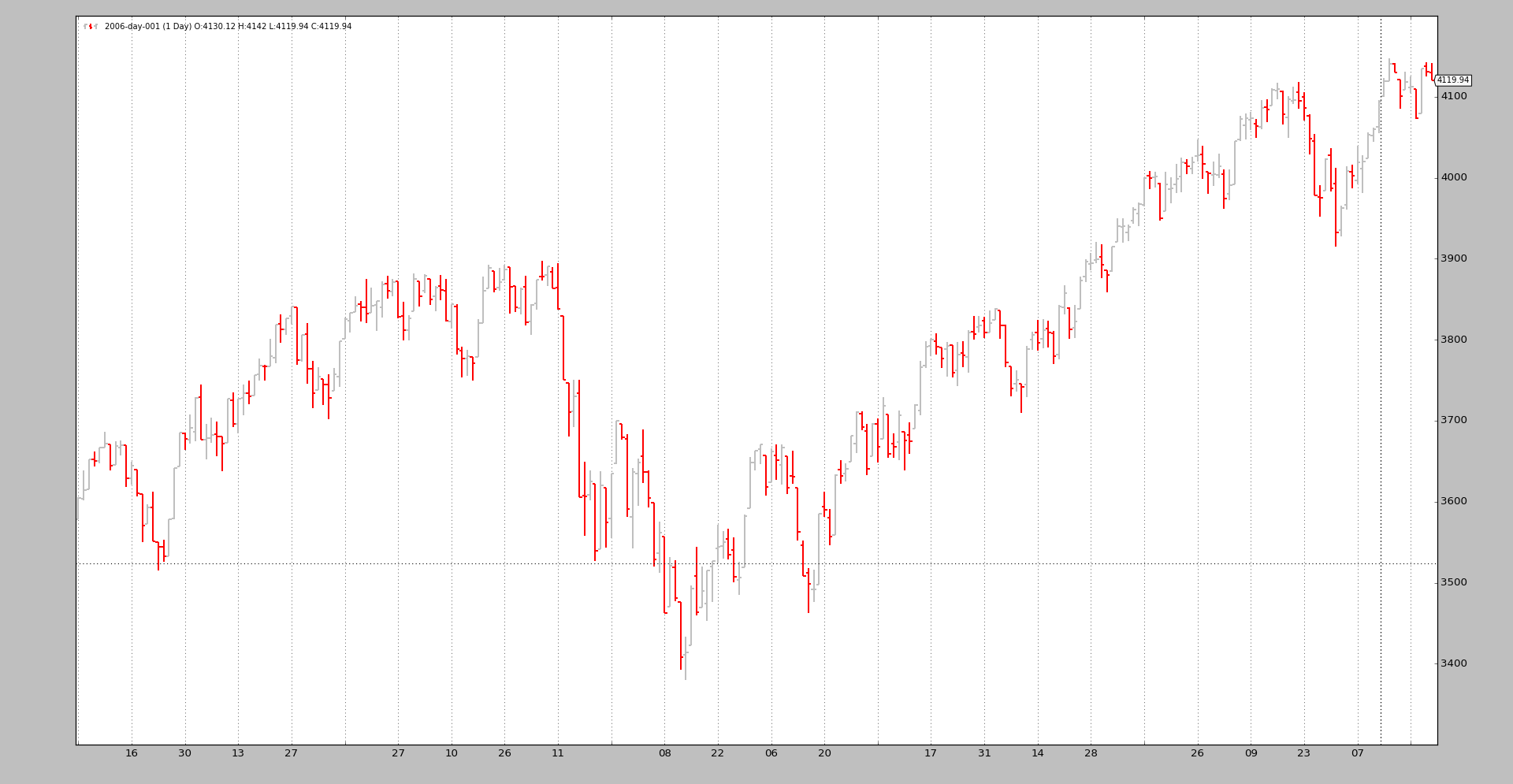

我们可以将其与原始的日线数据进行比较:

$ ./resampling-example.py –timeframe daily –compression 1输出:

通过执行以下步骤完成魔术:

正常加载数据

使用

resampledata函数将数据输入 cerebro,同时传入所需参数:

timeframe

compression

样例中的代码(完整脚本位于底部):

# Load the Data

datapath = args.dataname or '../../datas/2006-day-001.txt'

data = btfeeds.BacktraderCSVData(dataname=datapath)

# Handy dictionary for the argument timeframe conversion

tframes = dict(

daily=bt.TimeFrame.Days,

weekly=bt.TimeFrame.Weeks,

monthly=bt.TimeFrame.Months)

# Add the resample data instead of the original

cerebro.resampledata(data,

timeframe=tframes[args.timeframe],

compression=args.compression)

最后一个例子是先将时间框架从日间调整为每周,然后进行 3:1 的压缩:

$ ./resampling-example.py –timeframe weekly –compression 3输出:

从原来的256个每日柱状图,我们得到了18个3周的柱状图。具体情况如下:

52周

52 / 3 = 17.33,所以有18个柱状图

不需要太多操作。当然,一分钟数据也可以进行重采样。

重采样过滤器支持额外的参数,在大多数情况下不需要修改:

bar2edge(默认值:True)使用时间边界来进行重采样。例如,使用“ticks -> 5秒”的重采样,结果的5秒柱状图将与 xx:00, xx:05, xx:10 … 对齐。

adjbartime(默认值:True)使用边界处的时间来调整交付的重新采样的柱状条的时间,而不是最后看到的时间戳。如果重新采样为“5秒”,则柱状条的时间将被调整为例如hh:mm:05,即使最后看到的时间戳是hh:mm:04.33。

注意

仅当“bar2edge”为True时才会调整时间。如果柱状条尚未对齐到边界,则调整时间将没有意义。

rightedge(默认值:True)使用时间边界的右边缘来设置时间。

如果为False并且压缩为5秒,则重新采样柱状条的时间将从hh:mm:00到hh:mm:04的秒钟为hh:mm:00(起始边界)。

如果为True,则时间的使用边界将为hh:mm:05(结束边界)。

boundoff(默认值:0)将重新采样/重播的边界推迟一定单位的数量。

例如,如果重新采样是从 * 1分钟* 到* 15分钟 ,则默认行为是从 00:01:00 到 00:15:00 * 获取1分钟柱状条,以生成一个15分钟的重播/重新采样柱状条。如果

boundoff设置为1,那么边界将向前推进1个单位。在这种情况下,原始的 单位 是 * 1分钟* 条。因此,重新采样/重放现在将:使用 00:00:00 到 00:14:00 的条形图来生成15分钟条形图

重新采样测试脚本的示例代码。

from __future__ import (absolute_import, division, print_function,

unicode_literals)

import argparse

import backtrader as bt

import backtrader.feeds as btfeeds

def runstrat():

args = parse_args()

# Create a cerebro entity

cerebro = bt.Cerebro(stdstats=False)

# Add a strategy

cerebro.addstrategy(bt.Strategy)

# Load the Data

datapath = args.dataname or '../../datas/2006-day-001.txt'

data = btfeeds.BacktraderCSVData(dataname=datapath)

# Handy dictionary for the argument timeframe conversion

tframes = dict(

daily=bt.TimeFrame.Days,

weekly=bt.TimeFrame.Weeks,

monthly=bt.TimeFrame.Months)

# Add the resample data instead of the original

cerebro.resampledata(data,

timeframe=tframes[args.timeframe],

compression=args.compression)

# Run over everything

cerebro.run()

# Plot the result

cerebro.plot(style='bar')

def parse_args():

parser = argparse.ArgumentParser(

description='Pandas test script')

parser.add_argument('--dataname', default='', required=False,

help='File Data to Load')

parser.add_argument('--timeframe', default='weekly', required=False,

choices=['daily', 'weekly', 'monhtly'],

help='Timeframe to resample to')

parser.add_argument('--compression', default=1, required=False, type=int,

help='Compress n bars into 1')

return parser.parse_args()

if __name__ == '__main__':

runstrat()