数据 - 多个时间框架#

有时会使用不同的时间框架进行投资决策:

每周评估趋势

每日执行入场

或者是5分钟对比60分钟。

这意味着在 backtrader 中需要组合多个时间框架的数据以支持这些组合。

原生支持已经内置。用户只需要遵循以下规则:

具有最小时间框架(因此具有更多的条目数)的数据必须是添加到Cerebro实例的第一个数据

这些数据必须被正确的日期时间对齐,以使平台能够理解它们

除此之外,最终用户可以随意在较短/较长的时间框架上应用指标。当然:- 将指标应用于较大的时间框架将产生较少的条形图

平台还将考虑以下因素:

较大时间框架的最小周期

最小周期可能会导致在将策略添加到Cerebro之前,需要消耗较小时间框架条形图的几个数量级。

内置的 cerebro.resample 将用于创建较大的时间框架。

以下是一些示例,但首先是测试脚本的原始代码。

# Load the Data

datapath = args.dataname or '../../datas/2006-day-001.txt'

data = btfeeds.BacktraderCSVData(dataname=datapath)

cerebro.adddata(data) # First add the original data - smaller timeframe

tframes = dict(daily=bt.TimeFrame.Days, weekly=bt.TimeFrame.Weeks,

monthly=bt.TimeFrame.Months)

# Handy dictionary for the argument timeframe conversion

# Resample the data

if args.noresample:

datapath = args.dataname2 or '../../datas/2006-week-001.txt'

data2 = btfeeds.BacktraderCSVData(dataname=datapath)

# And then the large timeframe

cerebro.adddata(data2)

else:

cerebro.resampledata(data, timeframe=tframes[args.timeframe],

compression=args.compression)

# Run over everything

cerebro.run()

步骤:

加载数据

根据用户指定的参数对其进行重新采样脚本还允许加载第二个数据

将数据添加到cerebro中

将重新采样的数据(更大的时间框架)添加到cerebro中

运行

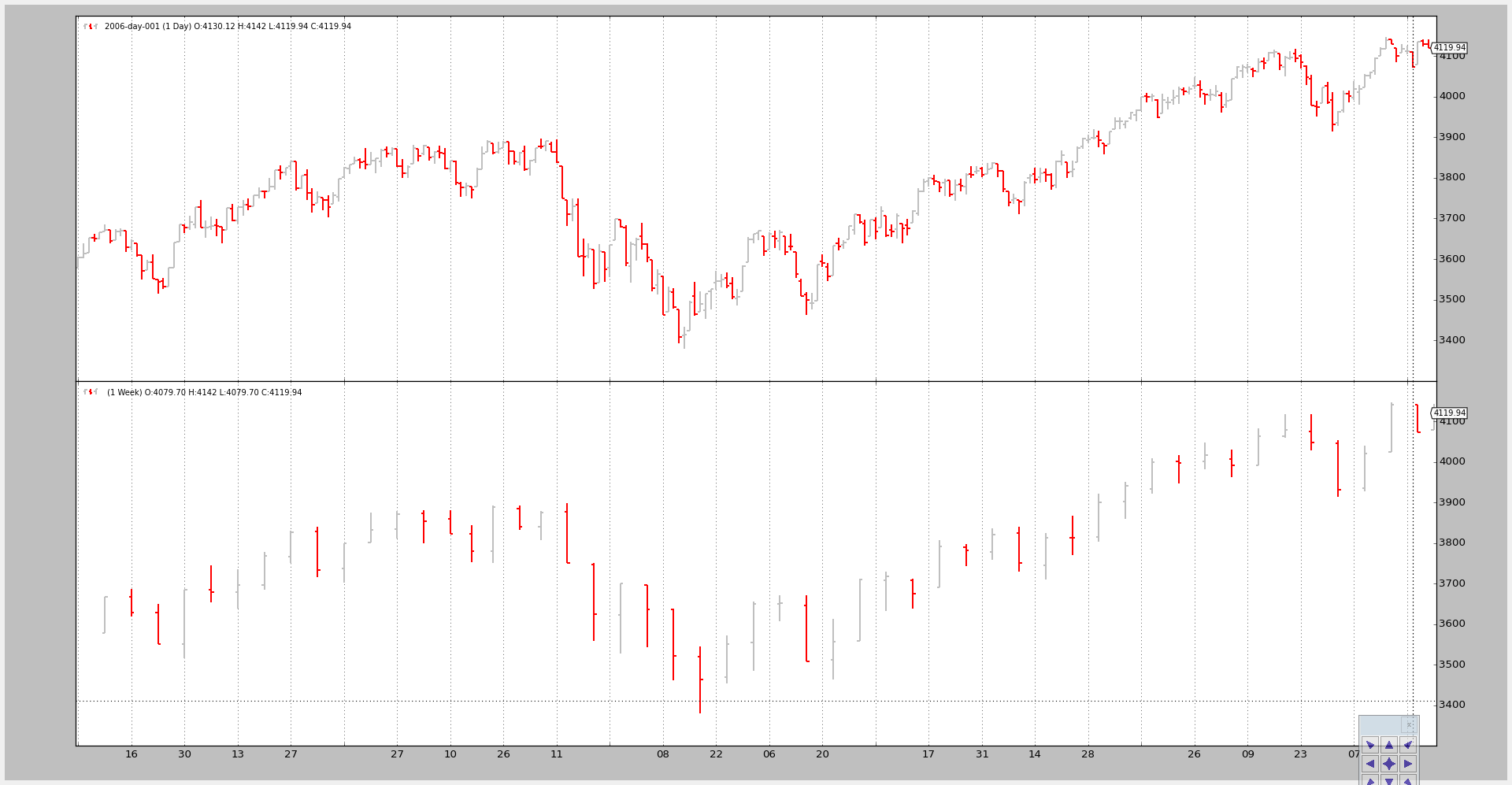

示例1 - 每日和每周#

调用脚本:

$ ./multitimeframe-example.py --timeframe weekly --compression 1

输出的图表为:

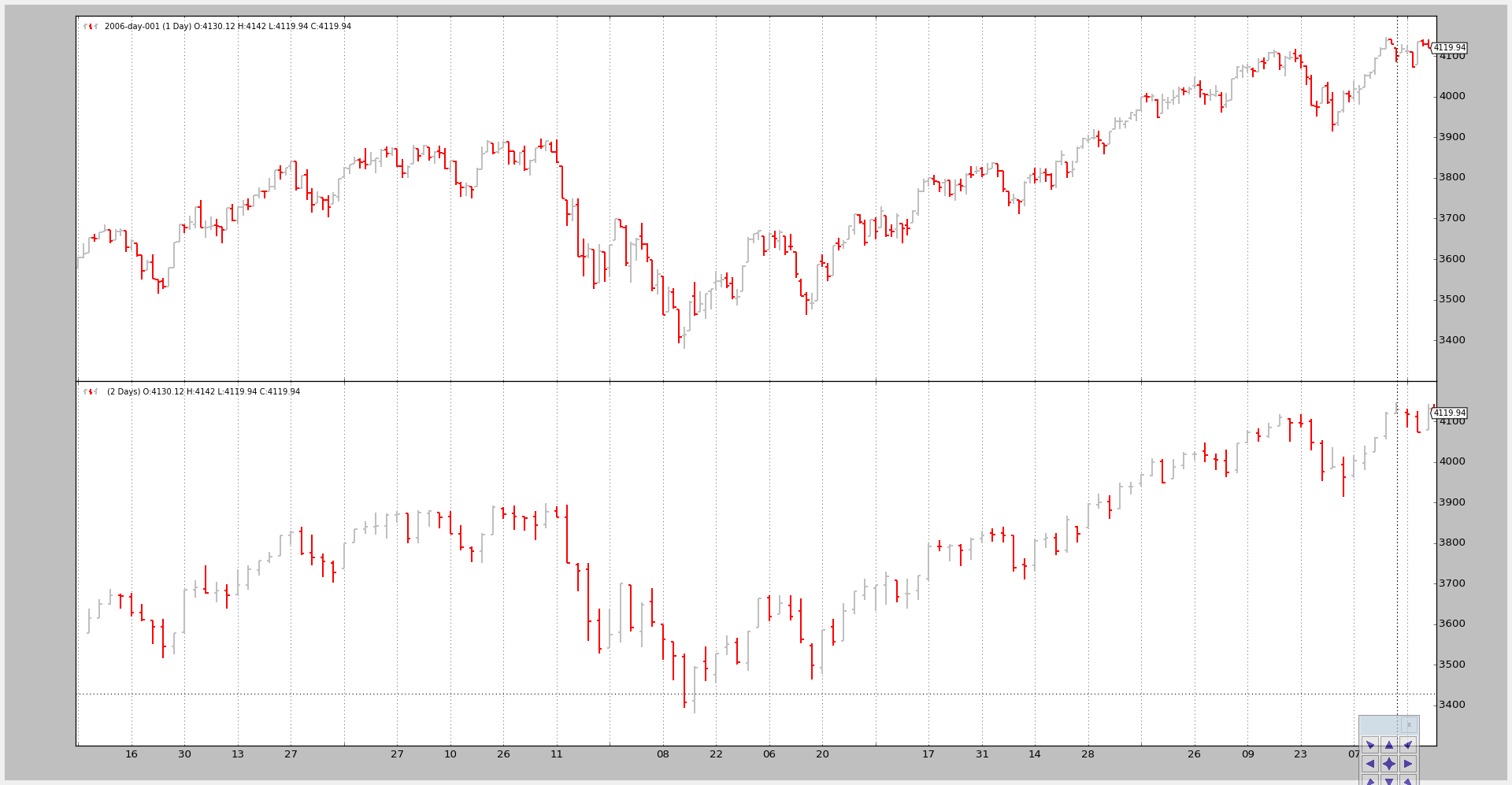

示例2 - 每日和每日压缩(2个柱子合并为1个) ====================================脚本的调用:

$ ./multitimeframe-example.py –timeframe daily –compression 2

以及输出的图表:

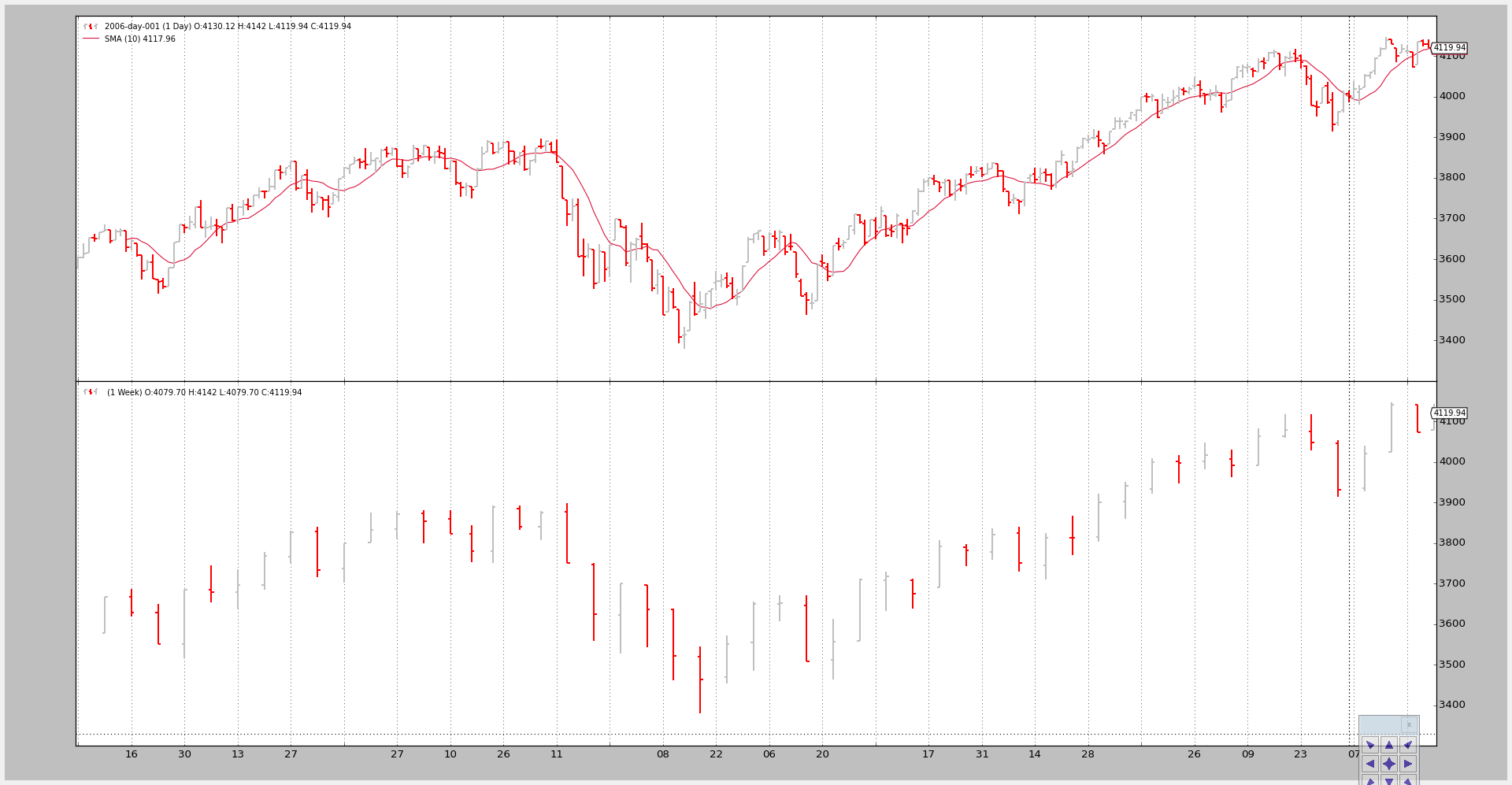

示例3 - 带有SMA的策略#

尽管绘图很好,但关键问题在于展示更大的时间框架如何影响系统,尤其是从开始点开始。

该脚本可以使用 --indicators 参数来添加一个策略,该策略在较小和较大的时间框架数据上创建简单移动平均数的 周期为10 。

如果只考虑较小的时间框架:

next将在10个柱之后第一个调用,这是简单移动平均值需要产生一个数值的时间

但在这种情况下,较长的时间框架(每周)会延迟对 next 的调用,直到每周数据上的简单移动平均线生成一个值,这需要… 10周。

脚本覆盖了只被调用一次的 nextstart ,它默认调用 next 以显示第一次调用的时间。

调用1:#

仅在较小的时间框架(每日)上计算简单移动平均线。

命令行和输出:

图表如下。

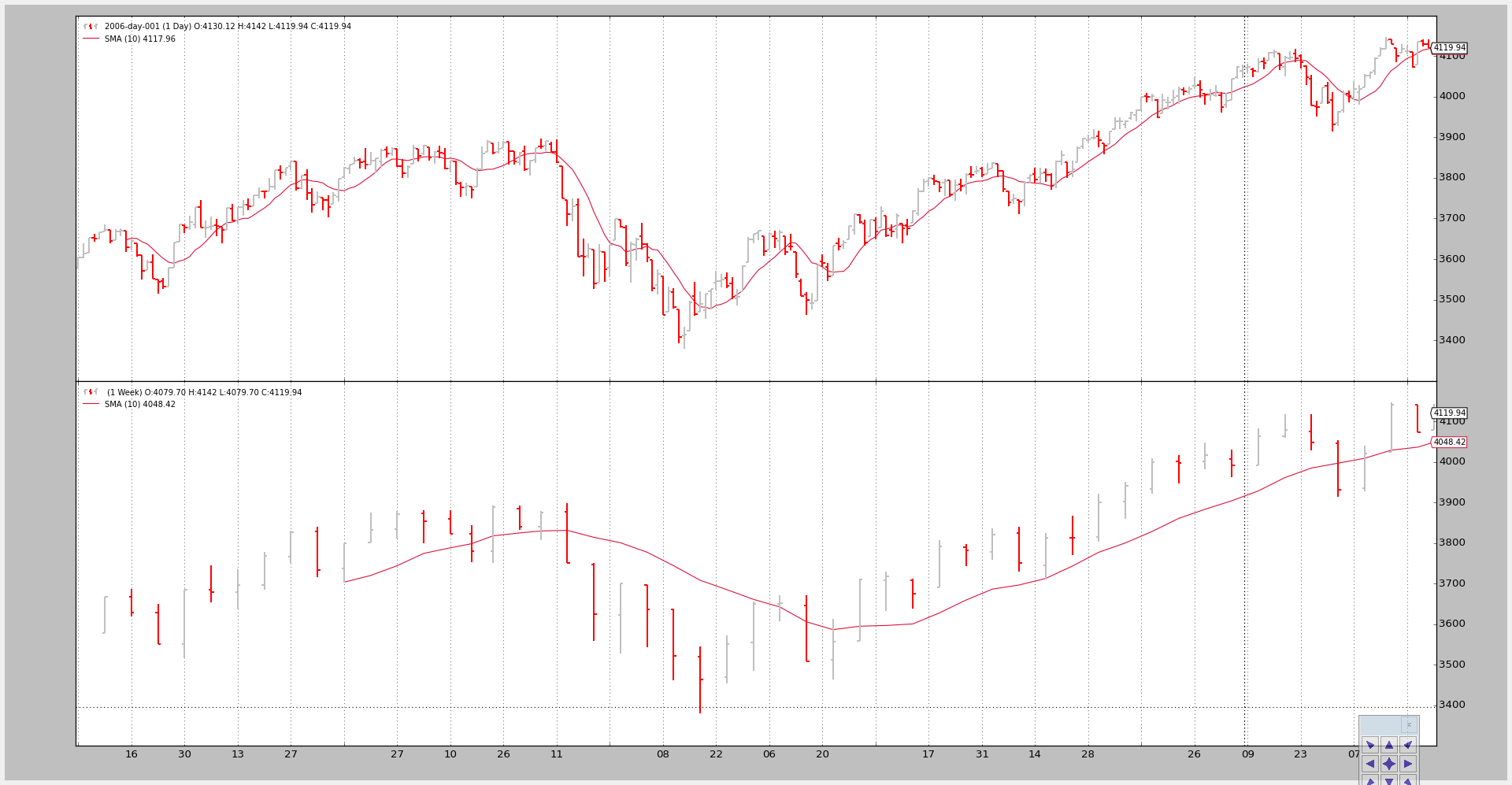

调用2: ——-两个时间段都使用简单移动平均

命令行代码:

$ ./multitimeframe-example.py --timeframe weekly --compression 1 --indicators

--------------------------------------------------

nextstart 在长度为50时调用

--------------------------------------------------

--------------------------------------------------

nextstart 在长度为51时调用

--------------------------------------------------

--------------------------------------------------

nextstart 在长度为52时调用

--------------------------------------------------

--------------------------------------------------

nextstart 在长度为53时调用

--------------------------------------------------

--------------------------------------------------

nextstart 在长度为54时调用

--------------------------------------------------

有两点需要注意:

策略不是在 10 个周期后被调用,而是在50个周期后首次被调用。

这是因为在更长的(每周)时间段上应用的简单移动平均在10周后才产生一个值… 也就是10周 * 每周5天 … 50天

nextstart被调用了5次而不仅仅是1次。这是将时间段混合并在(这种情况下只有一个)指标应用于更长时间段的自然副作用。

更长时间段的简单移动平均在消耗5个日线条之时产生了5次相同的值。

而因为时间段的开始由更长时间段控制,

nextstart被调用了5次。并且这张图。

结论#

多时间框架数据可以在 backtrader 中使用,无需特殊对象或调整,只需先添加较小的时间框架。

测试脚本。

from __future__ import (absolute_import, division, print_function,

unicode_literals)

import argparse

import backtrader as bt

import backtrader.feeds as btfeeds

import backtrader.indicators as btind

class SMAStrategy(bt.Strategy):

params = (

('period', 10),

('onlydaily', False),

)

def __init__(self):

self.sma_small_tf = btind.SMA(self.data, period=self.p.period)

if not self.p.onlydaily:

self.sma_large_tf = btind.SMA(self.data1, period=self.p.period)

def nextstart(self):

print('--------------------------------------------------')

print('nextstart called with len', len(self))

print('--------------------------------------------------')

super(SMAStrategy, self).nextstart()

def runstrat():

args = parse_args()

# Create a cerebro entity

cerebro = bt.Cerebro(stdstats=False)

# Add a strategy

if not args.indicators:

cerebro.addstrategy(bt.Strategy)

else:

cerebro.addstrategy(

SMAStrategy,

# args for the strategy

period=args.period,

onlydaily=args.onlydaily,

)

# Load the Data

datapath = args.dataname or '../../datas/2006-day-001.txt'

data = btfeeds.BacktraderCSVData(dataname=datapath)

cerebro.adddata(data) # First add the original data - smaller timeframe

tframes = dict(daily=bt.TimeFrame.Days, weekly=bt.TimeFrame.Weeks,

monthly=bt.TimeFrame.Months)

# Handy dictionary for the argument timeframe conversion

# Resample the data

if args.noresample:

datapath = args.dataname2 or '../../datas/2006-week-001.txt'

data2 = btfeeds.BacktraderCSVData(dataname=datapath)

# And then the large timeframe

cerebro.adddata(data2)

else:

cerebro.resampledata(data, timeframe=tframes[args.timeframe],

compression=args.compression)

# Run over everything

cerebro.run()

# Plot the result

cerebro.plot(style='bar')

def parse_args():

parser = argparse.ArgumentParser(

description='Multitimeframe test')

parser.add_argument('--dataname', default='', required=False,

help='File Data to Load')

parser.add_argument('--dataname2', default='', required=False,

help='Larger timeframe file to load')

parser.add_argument('--noresample', action='store_true',

help='Do not resample, rather load larger timeframe')

parser.add_argument('--timeframe', default='weekly', required=False,

choices=['daily', 'weekly', 'monhtly'],

help='Timeframe to resample to')

parser.add_argument('--compression', default=1, required=False, type=int,

help='Compress n bars into 1')

parser.add_argument('--indicators', action='store_true',

help='Wether to apply Strategy with indicators')

parser.add_argument('--onlydaily', action='store_true',

help='Indicator only to be applied to daily timeframe')

parser.add_argument('--period', default=10, required=False, type=int,

help='Period to apply to indicator')

return parser.parse_args()

if __name__ == '__main__':

runstrat()