Riskfolio-Lib

轻松易用的量化策略资产配置库。

译者说

由于文档中很多方法我没有听说和实践过,所以翻译可能会有一些错误。 如果发现翻译错误的地方,请联系我告知,我会尽快修改。 联系方式在”无噪量化”首页的下方,感谢!

文档的正文已经翻译完毕,类和函数的注释我正在翻译。 我会定期检查 Riskfolio-Lib Git 库的更新,保证翻译的及时性。

如果您对投资组合感兴趣,也可以参考另一个库 PyPortfolioOpt。 我也翻译了它的文档,地址是:https://www.wuzao.com/document/pyportfolioopt/ 。

简介

Riskfolio-Lib 是一个用于投资组合优化和定量策略资产配置的 Python 库,Made in 秘鲁 🇵🇪。它的目标是帮助学生、学者和从业人员,轻松建立复杂数学模型的投资组合。它基于 CVXPY ,也大量使用了 pandas 的数据结构。

Riskfolio-Lib 提供的一些主要功能:

带有 4 个目标函数的平均风险和对数均值风险(凯利准则)投资组合优化:

最小风险.

最大收益.

最大效用函数.

最大风险调整后的收益率.

带有 22 个凸风险度量带平均风险和对数均值风险(凯利准则)的投资组合优化:

离散风险度量:

标准差.

平方根峰度.

平均绝对偏差(MAD).

基尼平均差(GMD).

条件在险价值范围.

尾部基尼范围.

极差.

下行风险度量:

半标准差.

平方根半峰度.

一阶下偏矩(欧米伽比率).

二阶下偏矩(索提诺比率).

条件在险价值(CVaR).

尾部基尼.

熵在险价值(EVaR).

相对在险价值(RLVaR).

最坏情况实现(Minimax).

回撤风险度量:

非复合累积收益的平均回撤.

非复合累积收益的溃疡指数.

非复合累积收益的条件在险回撤(CDaR).

非复合累积收益的熵在险回撤(EDaR).

非复合累积收益的相对在险回撤(RLDaR).

非复合累积收益的最大回撤(卡玛比率).

带有 18 个凸风险度量的风险平价投资组合优化:

离散风险度量:

标准差.

平方根峰度.

平均绝对偏差(MAD).

基尼平均差(GMD).

条件在险价值范围.

尾部基尼范围.

下行风险度量:

半标准差.

平方根半峰度.

一阶下偏矩(欧米伽比率).

二阶下偏矩(索提诺比率).

条件在险价值(CVaR).

尾部基尼.

熵在险价值(EVaR).

相对在险价值(RLVaR).

回撤风险度量:

非复合累积收益的溃疡指数.

非复合累积收益的条件在险回撤(CDaR).

非复合累积收益的熵在险回撤(EDaR).

非复合累积收益的相对在险回撤(RLDaR).

层次聚类投资组合优化:带有 32 个风险度量、使用天真风险平价的,分层风险平价(HRP)和分层均等风险贡献(HERC):

分散风险措施:。

标准差.

方差.

平方根峰度.

平均绝对偏差(MAD).

基尼平均差(GMD).

条件在险价值范围.

尾部基尼范围.

极差.

下行风险度量:

半标准差.

平方根半峰度.

一阶下偏矩(欧米伽比率).

二阶下偏矩(索提诺比率).

风险价值(VaR).

条件在险价值(CVaR).

熵在险价值(EVaR).

相对在险价值(RLVaR).

尾部基尼.

最坏情况实现(Minimax).

回撤风险度量:

复合和非复合累计收益的平均回撤.

复合和非复合累计收益的溃疡指数.

复合和非复合累计收益的在险回撤(DaR).

复合和非复合累计收益的条件在险回撤(CDaR).

复合和非复合累计收益的熵在险回撤(EDaR).

复合和非复合累计收益的相对在险回撤(RLDAR).

复合和非复合累计收益的最大回撤(卡玛比率).

嵌套聚类优化(NCO),有 4 个目标函数,每个目标函数都有 4 个风险度量:

最小风险.

最大收益.

最大效用函数.

等风险贡献.

最坏情况下的均值方差投资组合优化.

宽松风险平价的投资组合优化.

有序加权平均(OWA)的投资组合优化.

Black Litterman 模型的投资组合优化.

风险因素模型的投资组合优化.

Black Litterman Bayesian 模型的投资组合优化.

增强 Black Litterman 模型的投资组合优化.

对跟踪误差和换手率有约束的投资组合优化.

具有空头头寸和杠杆组合的投资组合优化.

对资产数量有约束的投资组合优化.

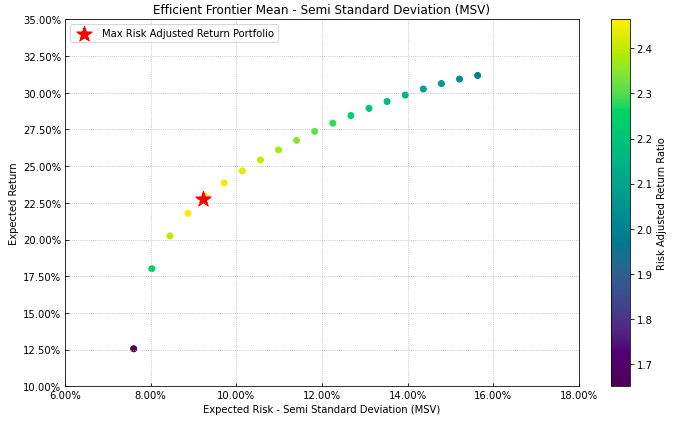

为 22 个凸风险度量构建有效前沿的工具.

建立资产、资产类别和风险因素的线性约束的工具.

Tools to build views on assets and asset classes.

Tools to build views on risk factors.

构建资产类别风险贡献约束的工具.

为分层聚类组合建立界限约束的工具.

计算风险度量的工具.

计算每个资产的风险贡献的工具.

计算均值向量和协方差矩阵的不确定集的工具.

Tools to calculate assets clusters based on codependence metrics.

估计载荷矩阵的工具(逐步回归和主成分回归).

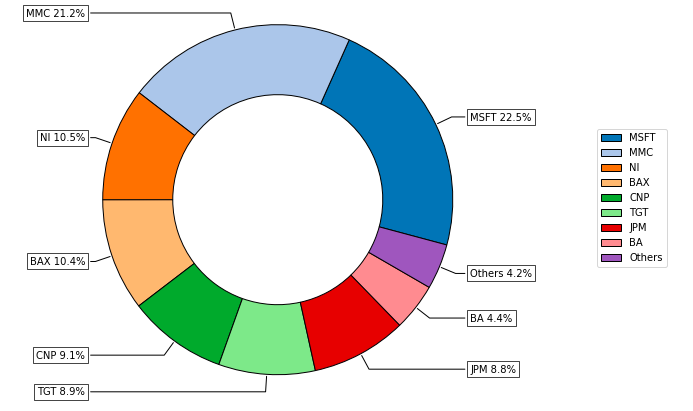

可视化投资组合和风险测量的工具.

在 Jupyter Notebook 和 Excel 中建立报告的工具.

可选的使用商业优化求解器,如 MOSEK 或 GUROBI 来解决大规模求解问题.

咨询费

Riskfolio-Lib 是一个无需付费的开源项目,我对与源代码中的错误无关的咨询进行收费。收费标准如下:

25 美元:不需要查阅代码的问题。

- 50 美元:检查一个小型脚本或代码(少于 200 行代码)。解决问题的费用取决于复杂程度:

50 美元:检查脚本中的简单问题(修改少于 10 行代码)。

对于更复杂的问题,费用取决于解决方案的复杂程度,费用为每小时 150 美元。

- 100 美元:检查中等规模的脚本或代码(代码行数在 201 到 600 之间)。解决问题的费用取决于复杂程度:

50 美元:脚本中的简单错误(修改少于 10 行代码)。

对于更复杂的问题,费用取决于解决方案的复杂程度,费用为每小时 150 美元。

- 对于大规模的脚本或代码(代码行数在 600 以上),费用依据代码规模来定。解决问题的费用取决于复杂程度:

50 美元:脚本中的简单错误(修改少于 10 行代码)。

对于更复杂的问题,费用取决于解决方案的复杂程度,费用为每小时 150 美元。

所有咨询必须先付费。

可以通过以下方式联系:

可以使用以下渠道进行支付:

引用

如果您使用 Riskfolio-Lib 发表作品,请使用以下 BibTeX 引用条目:

@misc{riskfolio,

author = {Dany Cajas},

title = {Riskfolio-Lib (4.4.1)},

year = {2023},

url = {https://github.com/dcajasn/Riskfolio-Lib},

}

目录

索引

计划

这个库计划增加更多对学生、学者和从业人员有用的功能。

根据用户的建议增加更多的功能。