绘图

EfficientFrontier 中的所有优化函数都会产生一个单一的最优组合。

你可能想要绘制整个有效前沿,这个有效前沿有几种被理解的方式:

一系列目标风险的所有

efficient_risk()投资组合的集合。一系列目标收益的所有

efficient_return()投资组合的集合。一系列风险厌恶者的所有

max_quadratic_utility()投资组合的集合。

plotting 模块为这三种方法提供了支持。

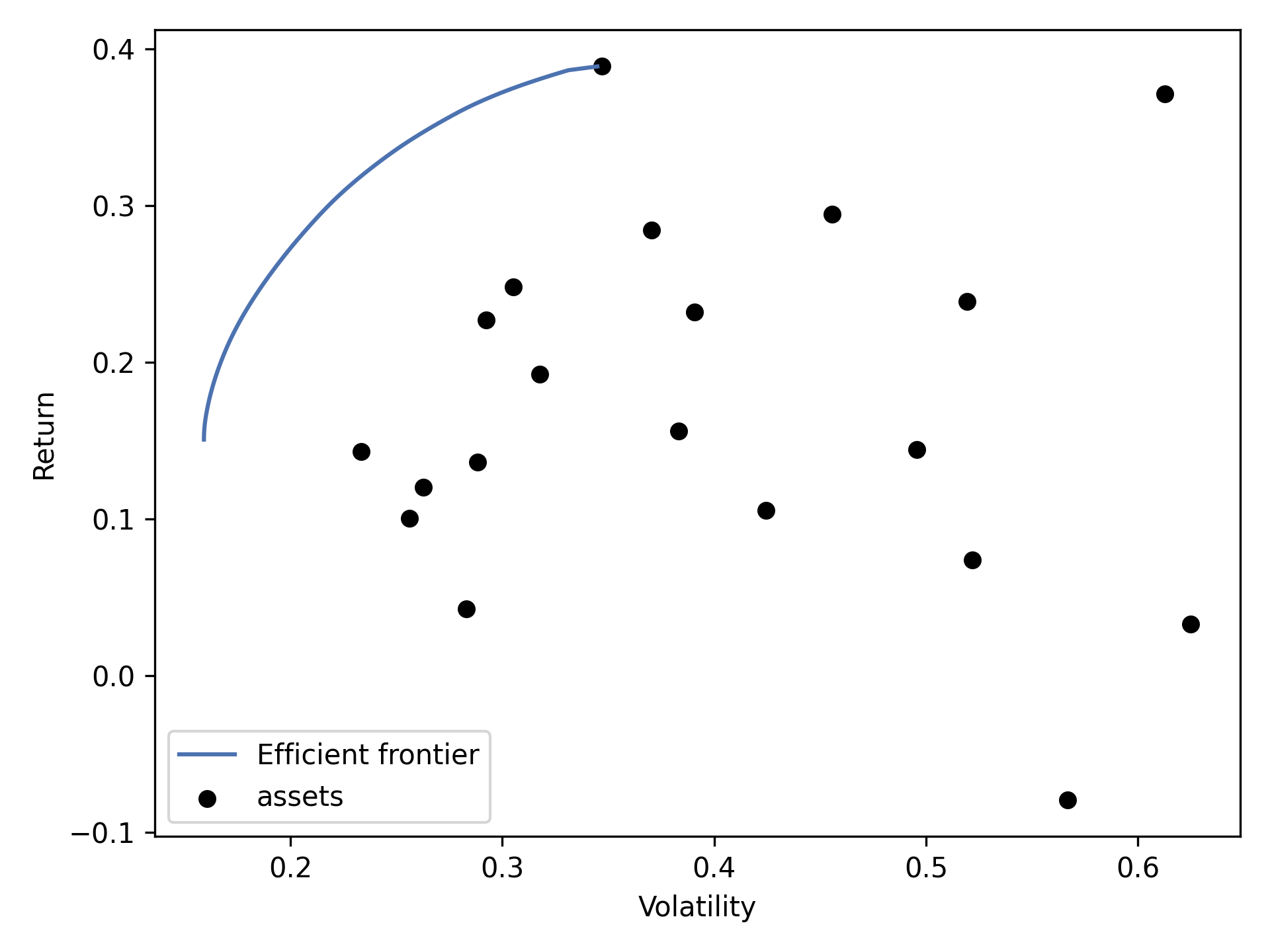

为了绘制有效前沿,应该实例化 EfficientFrontier 对象,并像通常那样添加约束条件,不同的是在调用优化函数(如

ef.max_sharpe())之前,应该将这个实例化的对象传递给 plot.plot_efficient_frontier():

ef = EfficientFrontier(mu, S, weight_bounds=(None, None))

ef.add_constraint(lambda w: w[0] >= 0.2)

ef.add_constraint(lambda w: w[2] == 0.15)

ef.add_constraint(lambda w: w[3] + w[4] <= 0.10)

fig, ax = plt.subplots()

plotting.plot_efficient_frontier(ef, ax=ax, show_assets=True)

plt.show()

将产生以下图片:

可以明确地传递一个参数范围(风险、效用或收益)来生成一个前沿:

# 100 portfolios with risks between 0.10 and 0.30

risk_range = np.linspace(0.10, 0.40, 100)

plotting.plot_efficient_frontier(ef, ef_param="risk", ef_param_range=risk_range,

show_assets=True, showfig=True)

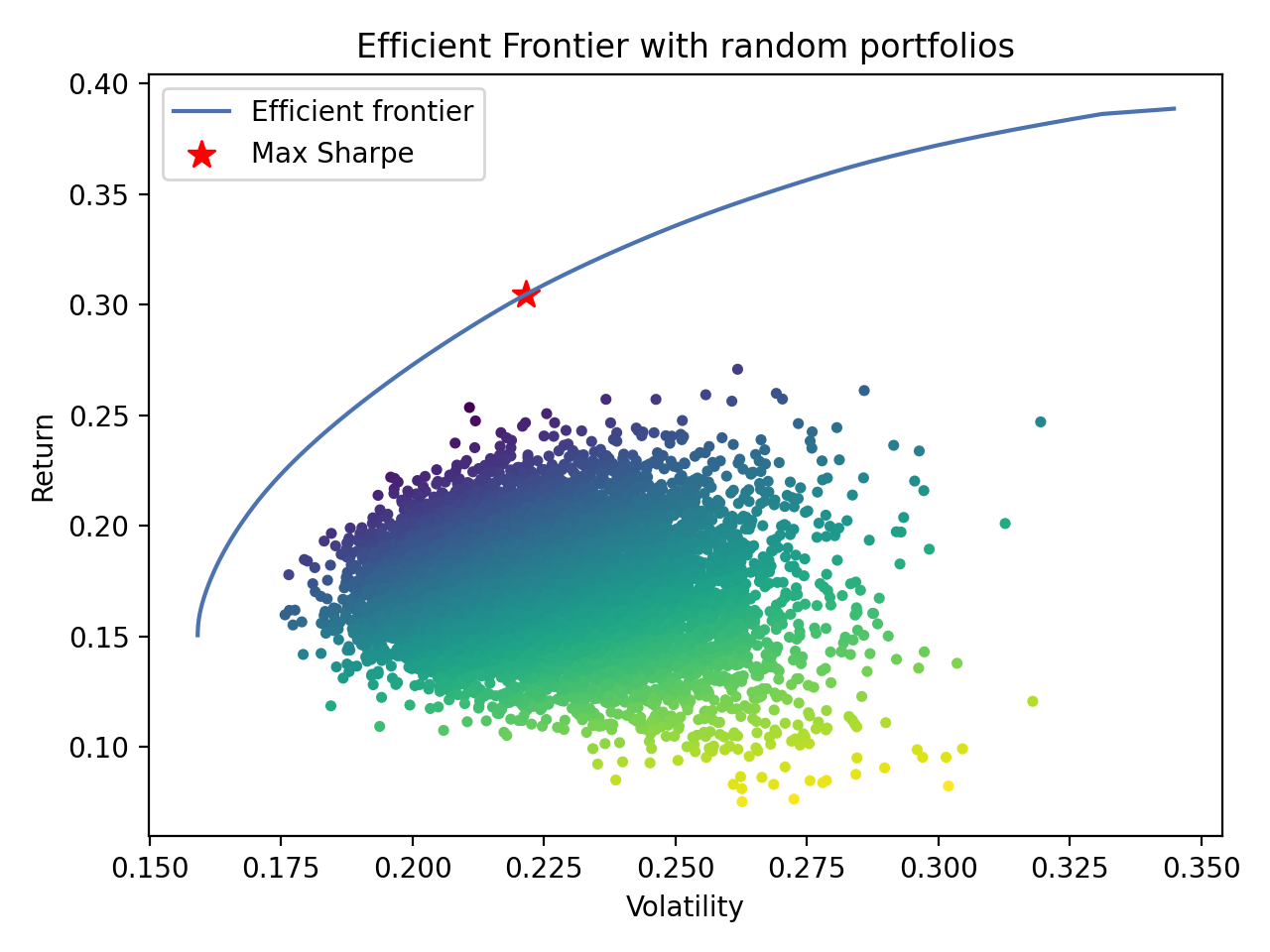

我们也可以很容易地生成更复杂的图。下面的脚本绘制了有效前沿和随机生成的(次优)投资组合,夏普比率根据值不同而颜色不同:

fig, ax = plt.subplots()

ef_max_sharpe = ef.deepcopy()

plotting.plot_efficient_frontier(ef, ax=ax, show_assets=False)

# Find the tangency portfolio

ef_max_sharpe.max_sharpe()

ret_tangent, std_tangent, _ = ef_max_sharpe.portfolio_performance()

ax.scatter(std_tangent, ret_tangent, marker="*", s=100, c="r", label="Max Sharpe")

# Generate random portfolios

n_samples = 10000

w = np.random.dirichlet(np.ones(ef.n_assets), n_samples)

rets = w.dot(ef.expected_returns)

stds = np.sqrt(np.diag(w @ ef.cov_matrix @ w.T))

sharpes = rets / stds

ax.scatter(stds, rets, marker=".", c=sharpes, cmap="viridis_r")

# Output

ax.set_title("Efficient Frontier with random portfolios")

ax.legend()

plt.tight_layout()

plt.savefig("ef_scatter.png", dpi=200)

plt.show()

将输出: